Du willst sicherstellen, dass sich Deine Kinder in der Zukunft mal keine finanziellen Sorgen machen müssen? Dass sie sich vielleicht sogar eine eigene Wohnung kaufen können, wenn sie mal erwachsen sind? Nun zugegebenermaßen, dies stellt bei den heutigen Immobilienpreisen wirklich ein nahezu unerreichbares Ziel dar.

Und dennoch: Die “richtige” Geldanlage kann die Zukunft Deiner Kinder verändern – und zwar zum Positiven, damit diese unbesorgt und ohne finanzielle Probleme ins eigene Leben starten können. Hast du schon einmal darüber nachgedacht, welche Art von Geldanlage für Kinder am besten geeignet ist? Ergibt das klassische Sparbuch in der heutigen Zeit überhaupt noch Sinn? Oder ist es mittlerweile mehr als überholt?

In diesem Artikel erfährst Du alles, was Du wissen musst, wenn Du vorhast, effektiv Geld für Deine Kinder anzulegen, damit diese es zukünftig einmal leichter haben (zumindest aus finanzieller Sicht).

Inhaltsverzeichnis:

- Vermögensaufbau für Kinder – ETF Sparplan oder doch lieber Sparbuch?

- Warum ein Sparbuch heute keine gute Geldanlage für Kinder mehr ist

- Was ist ein ETF Sparplan?

- Die wichtigsten Vorteile eines ETF Sparplans auf einen Blick

- ETF Sparpläne bieten eine höhere Renditechance als Festgeldkonten

- 3 Prinzipien, die Du beim Investieren am Aktienmarkt beachten solltest

- Welcher ETF ist der beste?

- Wie viel Geld kannst Du mit einem ETF Sparplan für Deine Kinder ansparen?

- ETF Sparplan mit Junior Depot?

- Was musst Du bei der Steuer beachten?

- ETF Sparplan oder Sparbuch – Was ist jetzt besser?

Vermögensaufbau für Kinder – ETF Sparplan oder doch lieber Sparbuch?

In der heutigen Zeit gibt es ungefähr so viele Möglichkeiten, Dein Geld anzulegen, wie Sandkörner am Ninety Mile Beach in Australien. Dass es darunter eine Vielzahl schwarzer Schafen gibt, muss ich Dir sicher nicht erklären. Aber bevor Du auf der verzweifelten Suche das Handtuch wirfst, lass mich Dir sagen: Es gibt ein zuverlässiges Anlageinstrument, in das Du ruhigen Gewissens investieren kannst, um über die Jahre ein finanzielles Polster für Deine Kinder aufzubauen.

Und nein, die Rede ist hier nicht vom klassischen Sparbuch, sondern von einem ETF Sparplan.

Warum ein Sparbuch heute keine gute Geldanlage für Kinder mehr ist

Ein Sparbuch aufsetzen direkt nach der Geburt – das war früher Standard. Eltern, Großeltern und die sonstige Verwandtschaft konnten regelmäßig darauf einzahlen. Pünktlich zum 18. Geburtstag des nun Erwachsenen wurde das Sparbuch dann schließlich feierlich an den Nachwuchs übergeben. Mit dem hierdurch angesparten Geld (für gewöhnlich mehrere 1000 €) konnten größere Anschaffungen wie zum Beispiel der Führerschein oder das erste eigene Auto realisiert werden.

Das ist leider Vergangenheit. Aufgrund von Kontoführungsgebühren, Strafzinsen, Inflation & Co. läufst Du mittlerweile ja sogar Gefahr, dass Du Deinen Kindern mit einem Sparbuch noch zusätzliche Schulden aufbürdest. Und das wäre wohl das Letzte, was Du Dir für Deine Kinder wünschst.

Tatsache ist: Ohne ein Börseninvestment ist es für normal verdienende Menschen im Prinzip unmöglich, mehr aus dem eigenen Geld zu machen und für den Nachwuchs etwas anzusparen.

Im Folgenden zeige ich Dir, warum ein ETF Sparplan für Kinder die bessere Alternative ist und wie Du bereits ab geringen Sparbeträgen Deinem Kind den Start ins Leben erleichtern kannst. Weißt Du, was ein ETF Sparplan ist? Falls nicht, dann lass mich es Dir kurz und einfach erklären.

Was ist ein ETF Sparplan?

ETF steht für “Exchange Traded Fund”. Weil ETFs immer einen gesamten Aktienindex abbilden, bezeichnet man diese auch als börsengehandelte Indexfonds.

Investierst Du also in einen ETF, dann investierst Du Dein Geld automatisch in eine ganze Palette an Wertpapieren (zum Beispiel in alle 40 Aktien des DAX). Auf diese Weise kannst Du ganz einfach von der Entwicklung unterschiedlicher Branchen und Firmen profitieren, während Du zur selben Zeit Dein Kapital streust und Dein Risiko reduzierst.

Bei einem ETF Sparplan investierst Du über einen längeren Zeitraum – in der Regel 18 Jahre, also bis zur Volljährigkeit Deines Kindes – in regelmäßigen Intervallen eine überschaubare Summe in einen ETF. Im Prinzip kannst Du das mit einem ganz normalen Banksparplan vergleichen.

Im Verlauf der Zeit erwirbst Du so immer mehr ETF Anteile und das Vermögen auf Deinem Wertpapierdepot steigt stetig an. Diese Form der Anlage kann effizienter sein als eine größere Einmalanlage, da du auf diese Weise vom sogenannten Cost-Average-Effekt profitierst: Bei niedrigen Kursen bekommst Du für dein Kapital mehr ETF Anteile, was sich dann bei steigenden Kursen sehr positiv auswirken kann.

Umgekehrt bekommst Du bei höheren Kursen weniger Anteile, wodurch Du auf lange Sicht gesehen zum Durchschnittspreis einkaufst und Dir keine Gedanken über das “richtige Timing” am Markt machen musst.

Historisch betrachtet steigen die Märkte langfristig – selbst wenn es in Zeiten der Rezession immer mal wieder zeitweilige Abschwünge gibt. Vor allem beim ETF Sparplan für Kinder baust Du langfristig Vermögen auf. Viel wichtiger als die Frage, wann Du am besten investieren sollst, ist dementsprechend die Frage, wie lange Du bereits regelmäßig in einen ETF investierst. Ein ETF Sparplan ist wie Du sehen kannst kein Sprint, sondern ein Marathon – Also fang am besten schon heute damit an!

Die wichtigsten Vorteile eines ETF Sparplans auf einen Blick

Ein ETF Sparplan bringt eine ganze Reihe an Vorteilen mit sich und eignet sich daher auch als Anlage für Kinder ideal. Die wichtigsten Vorteile sind:

- Die Einrichtung eines ETF Sparplans ist einfach

- Du benötigst keine tiefgreifenden Marktkenntnisse

- Mit einem ETF streust Du Dein Risiko

- ETFs sind flexibel: Du kannst Anteile jederzeit kaufen bzw. verkaufen

- Ein ETF Sparplan muss nicht täglich kontrolliert werden

- Und natürlich: Höhere Renditechancen als bei herkömmlichen Anlageprodukten (wie dem Sparbuch)

Vor allem die höheren Renditechancen klingen selbstverständlich sehr verlockend. Aber gehen diese auch mit einem erhöhten Risiko einher?

ETF Sparpläne bieten eine höhere Renditechance als Festgeldkonten

Die Zeiten, in denen Du 4% Zinsen für die Einlagen am Konto Deiner Hausbank bekommen hast, sind leider längst Geschichte. Auf Deinem Festgeldkonto kannst Du heutzutage schon froh sein, wenn Du überhaupt etwas für Dein Geld bekommst und nicht auch noch draufzahlen musst. Rechnest Du die Inflation mit ein, dann sieht das Ganze natürlich nochmal um ein gutes Stück düsterer aus.

Gegenüber dem Tagesgeld oder dem Festgeld kann ein ETF Sparplan mit einem klaren Vorteil punkten: Die Renditechancen sind höher. Blickt man in die Vergangenheit, so erkennt man recht schnell, dass der Aktienmarkt in weiten Teilen im Schnitt deutlich stärker performt. Denn dort sind ohne Probleme 4% oder auch mehr im Jahr möglich, auch wenn es zwischendurch natürlich immer mal wieder schlechte Jahre gibt.

Auf den ersten Blick ist ein Festgeldkonto grundsätzlich sicherer als ein Investment am Aktienmarkt. Wenn Du Dir aber ins Gedächtnis rufst, dass Dein Geld auf dem Festgeldkonto durch Inflation und Niedrigzinspolitik Jahr für Jahr weniger wert wird, dann tritt hier eine ganz andere Perspektive zum Vorschein. Nicht zu vergessen das Risiko von Opportunitätskosten, also von Geld, das Dir durch die Lappen geht, weil Du es versäumt hast, in rentablere Anlageobjekte (wie eben Aktien) zu investieren.

Abgesehen davon gibt es auch verschiedene Möglichkeiten, die Risiken des Aktienmarkts leicht zu senken. Nachfolgend zeige ich Dir, welche Aspekte Du beim Investieren in Aktien grundsätzlich beachten solltest, um das Risiko gering zu halten.

3 Prinzipien, die Du beim Investieren am Aktienmarkt beachten solltest

Beim Vermögensaufbau für Deine Kinder willst Du logischerweise so wenig Risiko wie möglich eingehen. Schließlich willst Du Dein Kind später mal über ein schickes Startkapital lächeln sehen. Und keinesfalls mit leeren Händen dastehen.

Um das zu vermeiden, solltest Du Dich auf jeden Fall an die folgenden 3 Prinzipien halten, wenn Du vorhast, risikoarm am Aktienmarkt zu investieren.

Streue Dein Kapital in mehrere Aktien

“Das Kapital streuen” ist wohl eine der grundlegendsten Börsenweisheiten. Und das aus gutem Grund! Schließlich machst Du Dein Kapital nicht nur von der Performance eines Unternehmens abhängig. Investiere daher am besten in einen börsengehandelten Indexfonds, also einen ETF, anstatt in Einzelaktien. Klassische Beispiele für populäre ETFs sind der MSCI World oder der Dax, mehr dazu später.

Investiere langfristig

Ein weiteres Grundprinzip beim Investieren ist Langfristigkeit. Wenn Du vorhast, in einen ETF zu investieren, dann solltest Du dabei immer eine Zeitspanne von mindestens 10 Jahren im Kopf haben. Denn auf diese Weise machen Dir temporäre Schwankungen nach unten nicht viel aus.

Warte geduldig auf einen guten Ausstiegspunkt

Am Aktienmarkt heißt es zwar prinzipiell “Time in the market beats timing in the market”. Dies heißt allerdings nicht, dass es völlig egal ist, wann Du Deine ETF Anteile wieder abstößt. In einer Wirtschaftskrise ist es beispielsweise weniger sinnvoll, Aktien zu verkaufen. Wenn Du keinen Zeitdruck beim Verkauf des ETFs hast, dann gilt: Abwarten, bis die Kurse hoch stehen.

Welcher ETF ist der beste?

ETF Sparpläne gibt es mittlerweile einen ganzen Haufen und nicht nur für den Aktienmarkt. Neben Aktien-ETFs gibt es auch diverse andere, wie zum Beispiel Rohstoff-ETFs oder Geldmarkt-ETFs. Die populärsten finden sich jedoch nach wie vor im Bereich der Aktien.

“Den besten” ETF Sparplan gibt es natürlich nicht. Niemand kann in die Zukunft schauen und wissen, welche Aktien bzw. welche Branche sich in den kommenden Jahren am besten entwickeln wird.

Und dennoch: Die Vergangenheit hat gezeigt, dass vor allem die global ausgerichteten Aktien-Indizes in den letzten Jahren gut performt haben. Der Grund: Wenn ein Land mal schwächelt, können die Verlustrisiken durch die Wirtschaft in anderen Ländern ausgeglichen werden. Aber auch ETFs auf nationaler Ebene (wie zum Beispiel der DAX) erfreuen sich bei vielen Anlegern nach wie vor einer hohen Popularität.

Zu den beliebtesten ETFs zählen unter anderem die folgenden:

- MSCI World: Der MSCI World ist wohl der bekannteste ETF überhaupt. Er bildet die gut 1.600 größten Aktien der industrialisierten Welt ab.

- DAX: Der DAX ist der bedeutendste deutsche Aktienindex. Er bildet die 40 größten Aktiengesellschaften in Deutschland ab.

- S&P 500: Der S&P 500 (Standard & Poor’s 500) bildet den US-amerikanischen Aktienmarkt ab. Er umfasst die Aktien von 500 der größten börsennotierten US-amerikanischen Unternehmen.

Natürlich gibt es noch eine ganze Menge weiterer ETFs, die schon seit vielen Jahren eine positive Bilanz aufweisen und vermutlich ebenfalls keine schlechte Wahl darstellen. Für welchen ETF Du Dich am Ende entscheidest, ist natürlich Dir überlassen.

Mit den oben genannten ETFs machst Du normalerweise aber nichts falsch, da diese im Prinzip eine komplette Bandbreite an Wirtschaftsbranchen abbilden und so ein höheres Maß an Sicherheit bieten.

Wie viel Geld kannst Du mit einem ETF Sparplan für Deine Kinder ansparen?

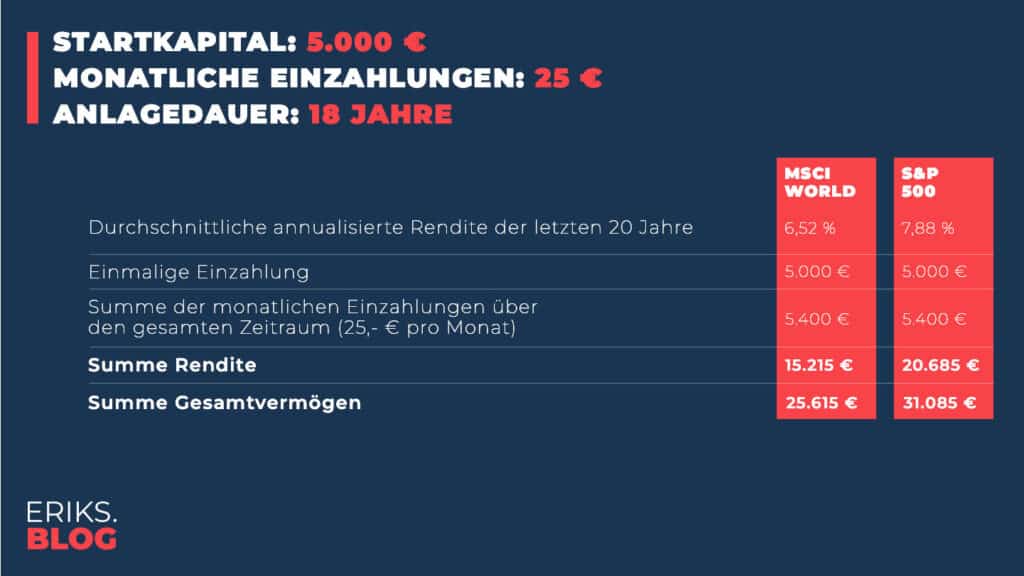

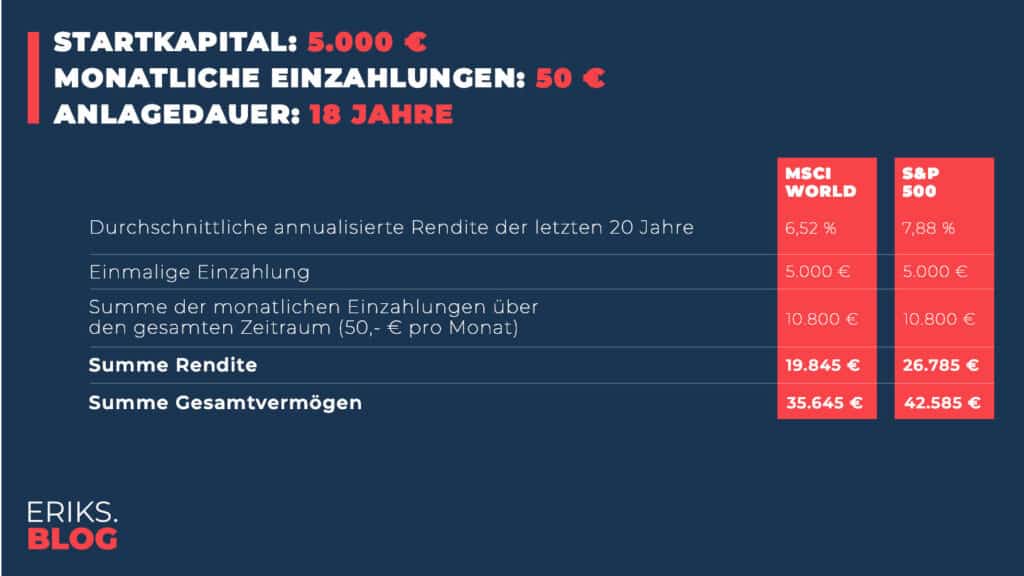

Du willst wissen, wie viel Geld Du mit einem ETF Sparplan von der Geburt bis zur Volljährigkeit Deines Kindes verdienen kannst? Kein Problem! Im Folgenden habe ich einige Rechnungen aus dem Internet (Quelle: ishares.com) herausgesucht, die als grober Überschlag dessen dienen, was Du Dir von einem langfristigen ETF Investment erwarten kannst.

Mit Hilfe des Rechners wird die zukünftige Wertentwicklung simuliert – und zwar auf Basis der annualisierten Rendite der letzten 20 Jahre.

Beachte: Die Entwicklung in der Vergangenheit ist logischerweise kein Garant für die Zukunft.

Die Rechnungen habe ich für zwei populäre ETFs durchgeführt, für den MSCI World und den S&P 500. Und zwar mit den folgenden Rahmenbedingungen:

- mit 5.000 € Startkapital

- regelmäßige monatliche Einzahlungen in Höhe von 25 € und 50 €

- Eine Anlagedauer über einen Zeitraum von 18 Jahren

Ich persönlich gehe beim Sparplan für meine Kinder ähnlich vor: Auch ich zahle Monat für Monat 25,- € in deren ETF Sparplan ein. Zusätzlich dazu haben sich aber auch Oma und Opa dazu bereit erklärt, ebenfalls 25,- € pro Monat in die Zukunft ihrer Enkel zu investieren. Mit vereinten Kräften kommen wir so auf eine monatliche Sparsumme von 50,- € im Monat.

Mit denselben Rahmenbedingungen wie oben und der Unterstützung von Oma und Opa komme ich dabei – über eine Periode von 18 Jahren betrachtet – auf die folgenden Ergebnisse:

Hättest Du vor 18 Jahren also begonnen, in einen der oben aufgeführten ETFs zu investieren, dann hättest Du ganz schön was aus Deinem Investment machen können. Mit einer Anfangseinzahlung von 5.000 € und einer monatlichen Einzahlung von nur 25,- € hättest Du Dein Investment mehr als verdoppelt (beim S&P 500 sogar mehr als verdreifacht). 15.000 bzw. 20.000 € an zusätzlicher Rendite – da freut sich der Nachwuchs sicherlich über ein Upgrade beim ersten Auto.

Und wenn Oma, Opa, Onkel, Tante oder sonst jemand mithilft, dann kann so ein ETF Sparplan noch ganz schön zusätzlich aufgepeppt werden. In der Regel findet sich im Kreise der Verwandten immer jemand, der gerne einen kleinen Beitrag leisten will. Schließlich geht es ja um die Zukunft der Kinder.

ETF Sparplan mit Junior Depot?

Wenn Du Dich für einen ETF entschieden hast, geht es im nächsten Schritt darum, herauszufinden, wo Du am besten in diesen investieren kannst. Denn um mit einem ETF sparen zu können, brauchst Du zunächst natürlich ein Wertpapierdepot. Dieses kannst Du sowohl bei Deiner Hausbank als auch bei einem Online Broker im Internet eröffnen.

Bei Sparkonten und Wertpapierdepots für Kinder gibt es einige gesetzliche Regelungen, die Du dabei im Hinterkopf behalten solltest. Prinzipiell ist die Eröffnung eines solchen Kontos für Dein Kind kein Problem. Hierfür gibt es extra ein sogenanntes Junior Depot, das Du bereits ab der Geburt Deines Kindes in Anspruch nehmen kannst. Dazu benötigst Du lediglich die Geburtsurkunde Deines Kindes sowie ab 16 Jahren noch den Personalausweis.

Junior Depot oder ein eigenes Depot? Was ist besser?

Grundsätzlich lohnt es sich schon allein aus steuerlicher Perspektive, das Geld auf den Namen Deines Kindes (in Form eines Junior Depots) anzulegen. Mehr zu den Steuern jedoch später.

Ein nicht zu unterschätzender Vorteil eines Junior Depots besteht darin, dass dieses zwar von Dir eröffnet werden kann, allerdings rein rechtlich Deinem Kind gehört. Zwar kannst Du das Konto jederzeit verwalten, wenn Dein Kind schließlich die Volljährigkeit erreicht, erlischt Deine Kontovollmacht allerdings.

Was ist wichtig bei der Auswahl eines Depots?

Hast Du die Entscheidung getroffen, ein Junior Konto für Deinen Nachwuchs zu eröffnen, um mit einem ETF Sparplan starten zu können? Dann solltest Du Dich als nächstes mit der Frage auseinandersetzen, welche Kriterien bei der Auswahl eines Depots besonders wichtig sind.

Auch wenn die Auswahl des “richtigen Depots” hier natürlich von Deinen eigenen Anforderungen und Bedürfnissen abhängig ist – einige grundlegenden Kriterien sollten definitiv erfüllt sein:

- Die Depotführung sollte kostenlos sein

- Die Mindestsparrate sollte zu Deinen Vorstellungen passen

- Bei einer geringen Sparrate solltest Du Anbieter vermeiden, die eine Mindestgebühr fordern

- Bei manchen Anbietern gibt es Aktionsangebote, mit denen Du Gebühren sparen kannst

- Informiere Dich genau über die Kosten, nicht selten gibt es versteckte Gebühren

Was kostet ein Junior Depot? Die besten Depotanbieter im Vergleich

Natürlich fallen bei einem Junior Depot die Gebühren je nach Anbieter anders aus. Häufig sind die Ordergebühren bei einem Junior Depot geringer als bei einem gewöhnlichen Depot. Zudem fallen bei einigen Anbietern auch die Kontoführungsgebühren weg.

Damit Du eine bessere Vorstellung hast, habe ich mir die Konditionen einiger Junior Konten bei verschiedenen Banken einmal näher angesehen.

Consorsbank Juniordepot

Depotführung: Kostenlos

Sonstige Kosten für einen ETF Sparplan: Bei Einmalanlage: reguläre Gebühren von 4,95 € plus 0,25 % des Orderbetrags, minimal 9,95 €, maximal 69 € Sparplan für 1,5 % der Sparrate, 370 gebührenfreie Sparpläne

Mindestsparrate: ab 10,- € Sparrate im Monat

Comdirect Juniordepot

Depotführung: Kostenlos mit Wertpapiersparplan

Sonstige Kosten für einen ETF Sparplan: Bei Einmalanlage: reguläre Gebühren von 4,90 € plus 0,25 % des Orderbetrags, minimal 9,90 €, maximal 59,90 € Sparplan für 1,5 % der Sparrate, viele gebührenfreie Sparpläne

Mindestsparrate: ab 25,- € Sparrate im Monat

flatex Depot für Minderjährige

Depotführung: 0,1 % Gebühr des Kurswertes auf alle Wertpapiere im Depot

Sonstige Kosten für einen ETF Sparplan: Bei Einmalanlage: 5,90 € reguläre Gebühren Sparplan 1,50 €, unabhängig von der Sparrate

Mindestsparrate: ab 25,- € Sparrate im Monat

S Broker Minderjährigendepot

Depotführung: Kostenlos

Sonstige Kosten für einen ETF Sparplan: Bei Einmalanlage: 8,99 € zzgl. Abwicklungsentgelt von 0,49 € und Handelsplatzentgelt von 0,99 € 16 ETF Sparpläne sind kostenlos – bei den restlichen fällt eine Gebühr in Höhe von 2,5 % der Sparplan Rate an

Mindestsparrate: ab 50,- € Sparrate im Monat

ING Direkt Depot Junior

Depotführung: Kostenlos

Sonstige Kosten für einen ETF Sparplan: Bei Einmalanlage: 10 € reguläre Gebühren für Orders bis 10.000 €, darüber 25 € Sparplan 1,50 €, unabhängig von der Sparrate

Mindestsparrate: ab 50,- € Sparrate im Monat

ING Direkt Depot Junior eröffnen*

DKB Broker U18

Depotführung: Kostenlos

Sonstige Kosten für einen ETF Sparplan: Bei Einmalanlage: reguläre Gebühren von 4,90 € plus 0,25 % des Orderbetrags, maximal 69,90 € Sparplan gebührenfrei

Mindestsparrate: ab 50,- € Sparrate im Monat

DKB Broker U18 eröffnen*

Wie Du sehen kannst, ist es bei der Depotwahl besonders wichtig, einen genaueren Blick auf die Kosten zu werfen. Zwar erheben die meisten Anbieter keine Kosten mehr für die Depotführung, allerdings gehen diese dennoch nicht leer aus. Halte also die Augen offen nach den allgemeinen Konditionen bzw. nach versteckten Kosten. Diese kommen nämlich oftmals unscheinbar daher, sind aber am Ende des Tages trotzdem nicht zu unterschätzen.

So klingt eine Gebühr in Höhe von 2,5 % der Sparplan Rate zwar zunächst nicht tragisch – wenn Du allerdings regelmäßig höhere Summen in den ETF einbezahlst, können die Gebühren schnell größere Ausmaße annehmen als gewollt.

Darüber hinaus solltest Du Dir immer auch über die Mindestsparrate eines ETF Sparplans im Klaren sein. Wenn Du beispielsweise nur 25,- € pro Monat in den ETF Deines Kindes einzahlen willst, bringen Dir Anbieter nichts, die eine Mindestrate von 50,- € pro Monat fordern.

Der ETF Sparplan kann sich auf Bafög auswirken

Außerdem solltest Du beachten, dass sich der ETF Sparplan Deines Kindes auch auf dessen Bafög Anspruch auswirken kann. Für ein Studium oder eine schulische Ausbildung in der Zukunft kann Dein Kind einmal Anspruch auf Bafög haben – vorausgesetzt natürlich, Du und das andere Elternteil des Kindes seid keine Multimillionäre. Wenn der Junior aber schon selbst eine bestimmte Menge an Erspartem vorweisen kann, ist es möglich, dass er die staatliche Förderung nicht in Anspruch nehmen kann. Der Freibetrag an Ersparnissen, der bei der BAföG-Förderung aktuell unberücksichtigt bleibt, liegt bei 8.200 €.

Dies spielt natürlich nur eine wichtige Rolle, wenn sich Dein Kind schon im entsprechenden Alter befindet. Bei einem Neugeborenen musst Du Dir darüber keine großen Gedanken machen – die gesetzlichen Bedingungen können in 16 Jahren natürlich wieder ganz anders aussehen.

Wirkt sich ein ETF Sparplan auf die Krankenversicherung Deines Kindes aus?

Ein weiteres Thema, mit dem Du Dich auseinandersetzen solltest, bevor Du einen ETF Sparplan für Dein Kind eingehst, ist die Krankenversicherung. Bist Du gesetzlich krankenversichert? Wenn ja, dann gehe ich einmal davon aus, dass Du Dein Kind beitragsfrei in Deiner Krankenversicherung mitversichert ist.

Im Grundsatz gilt: Solange Dein Kind nichts (oder nur sehr wenig) verdient, läuft das Ganze über die Familienversicherung. Überschreiten seine Einkünfte allerdings 470,- € im Monat bzw. 5.640,- € im Jahr (Stand 2022), dann muss es sich selbst krankenversichern. Dies darfst Du nicht vergessen, wenn Du einen ETF Sparplan für Deinen Sprössling aufsetzt. Damit es nicht aus der Familienversicherung fällt, dürfen seine Kapitalerträge 6.641,- € (5.640,- € + 801,- € Sparerpauschbetrag) pro Jahr nicht übersteigen.

Was musst Du bei der Steuer beachten?

Apropos Sparerpauschbetrag: Fallen bei einem ETF Sparplan eigentlich Steuern an?

Allgemein gilt: In Deutschland fallen für Anleger 25 % Abgeltungssteuer auf Kapitalerträge an. Zu den Kapitalerträgen zählen unter anderem Zinsen, Gewinne aus Aktien und Dividenden. Also natürlich auch Gewinne, die mit einem ETF erzielt werden. Hinzu kommt noch der Solidaritätszuschlag und als Kirchenmitglied die Kirchensteuer.

Und hier kommt auch schon der sogenannte Sparerpauschbetrag ins Spiel, der (für unverheiratete Personen) bei 801,- € pro Jahr liegt. Bis zu dieser Summe müssen Kapitalerträge nicht versteuert werden.

Aus diesem Grund spielt es eine wichtige Rolle, ob Du den ETF Sparplan für Dein Kind in Deinem eigenen Depot laufen lässt oder nicht. Wenn Du in Deinem eigenen Depot sparst, werden Dir vom Finanzamt auch die Kapitalerträge aus dem ETF entsprechend zugerechnet. Diese werden dann mit allen anderen Erträgen, die Du sonst noch hast, zusammenaddiert. Und alles, was dann über die 801,- € hinausgeht, musst Du schließlich versteuern.

Besser ist es in der Regel, den ETF Sparplan auf einem Depot laufen zu lassen, das auch Deinem Kind gehört. Denn das hat wiederum einen eigenen Sparerpauschbetrag in Höhe von 801,- €. Dann musst Du Dir zumindest keine Sorgen machen, dass Deine sonstigen Gewinne aus Aktien & Co. den Freibetrag Deines Kindes sprengen.

Was Du jedoch unabhängig davon immer tun solltest: Einen Freistellungsauftrag bei Deiner Bank stellen. Denn nur hierdurch kannst Du es vermeiden, dass diese Abgeltungsteuer ans Finanzamt abführt – die Voraussetzung ist natürlich, dass Du immer auch unter den 801,- € bleibst. Summen, die darüber hinausgehen, musst Du wie bereits erwähnt immer versteuern.

Wie viel Steuern muss ich bei einem ETF Sparplan für mein Kind zahlen?

Damit Du Dir ein ungefähres Bild davon machen kannst, welche Steuern auf Dich zukommen können, im Folgenden ein kurzes Beispiel:

Angenommen, Du investierst jeden Monat 100,- € in den MSCI World, damit Dein Kind sich später mal ein besseres Auto leisten kann, als die Klapperkiste, die Du damals zur Volljährigkeit bekommen hast. Wenn der ETF mit jährlich um die 5% performt und Du alle Erträge reinvestierst, sind die Anteile nach fünf Jahren bereits knapp um die 6.800,- € wert. Zu diesem Zeitpunkt würde der Gewinn bei 800,- € liegen und wäre somit noch steuerfrei.

Nach 15 Jahren wären die Anteile hingegen um die 26.500,- € wert. Abzüglich der Einzahlungen bleiben in diesem Fall etwa 8.500,- € als Gewinn übrig. Hier wären dann Steuern fällig.

Der Grundfreibetrag als Joker

Du glaubst, dass der Freibetrag nicht ausreicht? Dann hast Du immer noch die Möglichkeit, eine sogenannte Nichtveranlagungsbescheinigung für das Depot Deines Kindes beim Finanzamt einzureichen. Diese gibt an, dass Dein Kind am Ende des Jahres voraussichtlich keine Einkommensteuer zahlen muss. Dies ist wiederum der Fall, wenn seine Einnahmen unterhalb dem Grundfreibetrag liegen, der im Jahr 2022 bei 9.984,- € liegt (der Betrag wird in der Regel Jahr für Jahr erhöht).

Für 2022 gilt also: Gewinne bis 10.821,- € sind steuerfrei – Die Summe aus dem Grundfreibetrag (9.984 Euro), dem Sparerpauschbetrag (801 Euro) und dem Sonderausgaben-Pauschbetrag (36 Euro).

ETF Sparplan oder Sparbuch – Was ist jetzt besser?

So, aber jetzt Butter bei die Fische: Ist ein ETF Sparplan heutzutage die bessere Wahl als das altgediente Sparbuch? Ich meine: Ja! Denn auch wenn ETFs permanenten Schwankungen unterliegen – die Vergangenheit hat gezeigt, dass die Märkte langfristig ansteigen.

Allerdings spielt beim Investieren in einen ETF vor allem die Zeitspanne eine wichtige Rolle. Je früher Du mit dem ETF Sparplan für Dein Kind beginnst, desto besser. Denn erst über die Zeit machen sich Zinseszins und das Reinvestieren von Dividenden und Gewinnen auch bemerkbar.

Wenn Du also früh genug loslegst und konsistent einzahlst, wirst Du mit dem MSCI World von den globalen wirtschaftlichen Entwicklungen zweifellos mehr profitieren als mit einem herkömmlichen Sparbuch (wo Du am Ende des Tages durch Inflation und Niedrigzinspolitik vermutlich noch Geld verlierst).

Den Kindern gehört die Zukunft. Warum also nicht auch ein gewinnbringender ETF, der sich gelohnt hat.